本報(bào)記者 王寶會(huì)

近日����,工商銀行����、農(nóng)業(yè)銀行����、建設(shè)銀行��、中國(guó)銀行�����、交通銀行�����、郵儲(chǔ)銀行六大國(guó)有銀行調(diào)降存款掛牌利率��,這是繼今年7月國(guó)有大行存款掛牌利率調(diào)降后的又一輪集中調(diào)整���。其中,工行����、農(nóng)行、建行��、中行�����、交行官網(wǎng)顯示�����,1年期、2年期�����、3年期���、5年期定期存款掛牌利率下調(diào)至1.1%����、1.2%�����、1.5%����、1.55%。

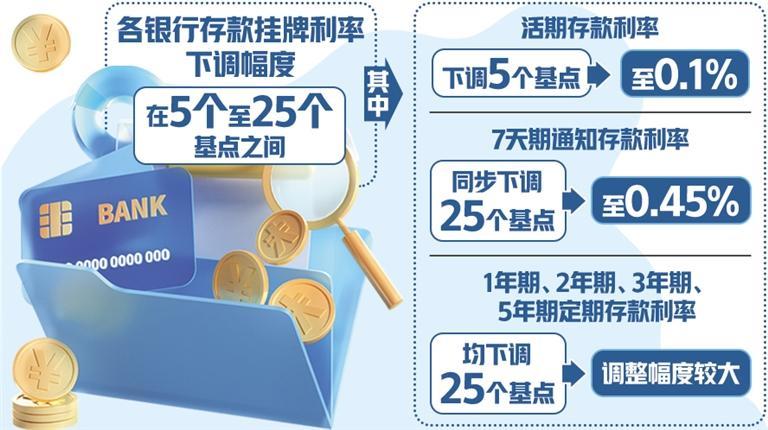

“此輪存款掛牌利率調(diào)整在期限和結(jié)構(gòu)方面存在差異�����,中長(zhǎng)期限存款利率下調(diào)幅度相對(duì)更大�����?���!敝袊?guó)銀行研究院研究員李一帆介紹,整體來(lái)看��,各銀行存款掛牌利率下調(diào)幅度在5個(gè)至25個(gè)基點(diǎn)之間�。其中,活期存款利率下調(diào)5個(gè)基點(diǎn)至0.1%��;7天期通知存款利率同步下調(diào)25個(gè)基點(diǎn)至0.45%����;1年期、2年期�����、3年期���、5年期定期存款利率均下調(diào)25個(gè)基點(diǎn)����,調(diào)整幅度較大。

繼國(guó)有大行宣布調(diào)降存款掛牌利率��,多家股份制銀行也對(duì)不同品種的存款利率進(jìn)行了新一輪調(diào)整�����。從股份行調(diào)整情況來(lái)看��,已披露調(diào)整的幾家銀行與大行基本保持一致�,即活期存款下調(diào)5個(gè)基點(diǎn),整存整取普遍下調(diào)25個(gè)基點(diǎn)��,預(yù)計(jì)后續(xù)還會(huì)有其他銀行適時(shí)跟進(jìn)下調(diào)��。

專家表示���,此次存款利率調(diào)整����,反映出中國(guó)人民銀行利率政策傳導(dǎo)機(jī)制有效運(yùn)行���。此前�����,中國(guó)人民銀行行長(zhǎng)潘功勝在陸家嘴論壇上強(qiáng)調(diào)����,要進(jìn)一步健全市場(chǎng)化的利率調(diào)控機(jī)制����。9月27日,中國(guó)人民銀行將央行政策利率�,即公開(kāi)市場(chǎng)7天期逆回購(gòu)操作利率由1.7%下調(diào)至1.5%,帶動(dòng)中期借貸便利利率下降0.3個(gè)百分點(diǎn)�����。10月21日?qǐng)?bào)出的貸款市場(chǎng)報(bào)價(jià)利率(LPR)也相應(yīng)下降���,表明市場(chǎng)化的利率調(diào)控機(jī)制進(jìn)一步健全�����,利率傳導(dǎo)渠道有效疏通���。

存款掛牌利率相較央行存款基準(zhǔn)利率具有更強(qiáng)的自主性,賦予銀行更大的靈活性和主動(dòng)調(diào)節(jié)空間。李一帆認(rèn)為��,此輪利率調(diào)整主要是銀行根據(jù)市場(chǎng)形勢(shì)變化和自身資產(chǎn)負(fù)債管理需要做出的主動(dòng)調(diào)整�,有助于鞏固銀行可持續(xù)經(jīng)營(yíng)基礎(chǔ)。

從資產(chǎn)端來(lái)看��,今年以來(lái)�����,銀行堅(jiān)持服務(wù)實(shí)體經(jīng)濟(jì)高質(zhì)量發(fā)展的宗旨���,不斷加大讓利實(shí)體經(jīng)濟(jì)力度����,通過(guò)穩(wěn)妥降低貸款利率水平推動(dòng)實(shí)體企業(yè)綜合融資成本下降�����。同時(shí)��,存量房貸按揭利率政策不斷優(yōu)化����,銀行存量房貸利率面臨調(diào)降壓力���,令貸款收益水平受限。

從負(fù)債端來(lái)看��,近期金融市場(chǎng)波動(dòng)�,投資者風(fēng)險(xiǎn)偏好趨于謹(jǐn)慎,導(dǎo)致存款定期化現(xiàn)象仍一定程度存在��,影響息差水平�。二季度末�,商業(yè)銀行凈息差為1.54%,盡管環(huán)比持平����,但同比下降20個(gè)基點(diǎn),仍處于歷史低位���。不斷壓縮的凈息差給商業(yè)銀行經(jīng)營(yíng)帶來(lái)挑戰(zhàn)�����。

中國(guó)郵政儲(chǔ)蓄銀行研究員婁飛鵬認(rèn)為����,為更好支持經(jīng)濟(jì)持續(xù)恢復(fù),銀行仍需降低實(shí)體經(jīng)濟(jì)融資成本����。在銀行凈息差已處于低位的情況下,降低貸款利率的同時(shí)降低存款利率���,能夠幫助銀行更好平衡資產(chǎn)負(fù)債�����,提高服務(wù)實(shí)體經(jīng)濟(jì)的可持續(xù)性�。

李一帆說(shuō)���,此輪存款利率調(diào)降是銀行充分利用存款利率市場(chǎng)化調(diào)節(jié)機(jī)制的表現(xiàn)�����,通過(guò)對(duì)不同存款產(chǎn)品進(jìn)行重定價(jià)�����,有助于鞏固可持續(xù)經(jīng)營(yíng)基礎(chǔ)�,還能為銀行后續(xù)針對(duì)實(shí)體經(jīng)濟(jì)薄弱環(huán)節(jié)�����、重點(diǎn)和新興領(lǐng)域降低貸款利率騰挪空間,彰顯支持實(shí)體經(jīng)濟(jì)的責(zé)任擔(dān)當(dāng)���。

專家表示����,未來(lái)����,銀行還將持續(xù)優(yōu)化負(fù)債管理,推動(dòng)存款利率保持在相對(duì)合理水平�����,保障可持續(xù)經(jīng)營(yíng)發(fā)展����。一是合理調(diào)整各類存款產(chǎn)品的規(guī)模和結(jié)構(gòu)�,積極把握存款活化機(jī)遇,壓降高成本存款比例��;二是提高市場(chǎng)敏感性���,有效運(yùn)用市場(chǎng)利率定價(jià)自律機(jī)制和存款利率市場(chǎng)化調(diào)整機(jī)制�,綜合考慮經(jīng)濟(jì)形勢(shì)、存款成本��、預(yù)期收益等因素����,對(duì)不同存款產(chǎn)品的利率進(jìn)行動(dòng)態(tài)差異化定價(jià);三是緊跟宏觀經(jīng)濟(jì)金融形勢(shì)和客戶需求�����,穩(wěn)妥審慎發(fā)展理財(cái)��、托管����、基金代銷、保險(xiǎn)代理等多元化中間業(yè)務(wù)����,在多元化金融服務(wù)領(lǐng)域精耕細(xì)作,持續(xù)推動(dòng)產(chǎn)品服務(wù)創(chuàng)新��,挖掘更多增長(zhǎng)點(diǎn)��。

(責(zé)任編輯:梁艷)

晉公網(wǎng)安備 14090202000008號(hào)

晉公網(wǎng)安備 14090202000008號(hào)